DECRETO Nº 10.979, DE 25 DE FEVEREIRO DE 2022

Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 8.950, de 29 de dezembro de 2016.

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84,caput, inciso IV, da Constituição, e tendo em vista o disposto no art. 4º,caput, inciso I, do Decreto-Lei nº 1.199, de 27 de dezembro de 1971,

D E C R E T A:

Art. 1º As alíquotas do Imposto sobre Produtos Industrializados - IPI incidentes sobre os produtos classificados nos códigos relacionados na Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 8.950, de 29 de dezembro de 2016, e em seus respectivos destaques "Ex", ficam reduzidas em:

I - 18,5% (dezoitos inteiros e cinco décimos por cento) para os produtos classificados nos códigos da posição 87.03; e

II - 25% (vinte e cinco por cento) para os produtos classificados nos demais códigos, observado o disposto no parágrafo único.

Parágrafo único. A redução de que trata ocaputnão se aplica aos produtos classificados nos códigos relacionados no Capítulo 24 da TIPI.

Art. 2º As Notas Complementares NC (84-3), NC (87-3), NC (87-4), NC (87-5), NC (87-6) e NC (88-2) da TIPI passam a vigorar na forma do Anexo a este Decreto.

Art. 3º Este Decreto entra em vigor na data de sua publicação.

Brasília, 25 de fevereiro de 2022; 201º da Independência e 134º da República.

JAIR MESSIAS BOLSONARO

Paulo Guedes

ANEXO

(Anexo ao Decreto nº 8.950, de 29 de dezembro de 2016)

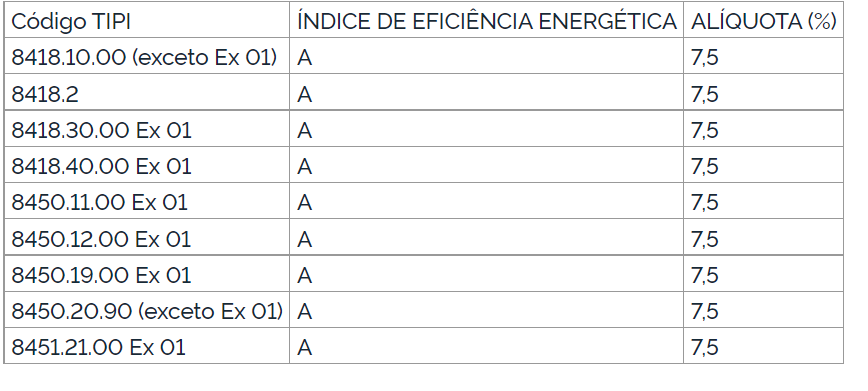

"NC (84-3) Ficam fixadas nos percentuais indicados as alíquotas referentes aos produtos classificados nos códigos a seguir especificados, observados os índices de eficiência energética:

" (NR)

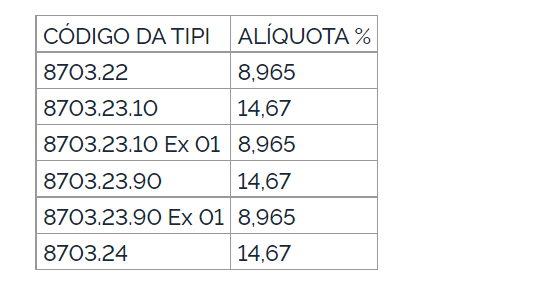

"NC (87-3) Fica fixada em 6,52% a alíquota relativa aos veículos classificados no código 8703.22.90, com volume de habitáculo, destinado a passageiros e motorista, superior a 6 m³. O enquadramento de veículos nesta Nota Complementar está condicionado à manifestação da Secretaria Especial da Receita Federal do Brasil certificando que o veículo cumpre as exigências nela estabelecidas." (NR)

"NC (87-4) Ficam fixadas, nos percentuais abaixo indicados, as alíquotas relativas aos automóveis de passageiros e veículos de uso misto, com motor a álcool ou com motor que utilize alternativa ou simultaneamente gasolina e álcool (flexible fuel engine), classificados nos códigos a seguir especificados:

" (NR)

"NC (87-5) Ficam reduzidas a 12,225% as alíquotas relativas aos veículos, de transmissão manual ou automática, com caixa de transferência, chassis independente da carroçaria, altura livre do solo mínima sob os eixos dianteiro e traseiro de 200 mm, altura livre do solo mínima entre eixos de 300 mm, ângulo de ataque mínimo de 35°, ângulo de saída mínimo de 24°, ângulo de rampa mínimo de 28°, de capacidade de emergebilidade a partir de 500 mm, peso bruto total combinado a partir de 3.000 kg, peso em ordem de marcha máximo de até 3.000 kg, concebidos para aplicação fora de estrada, classificados nos códigos 8703.32.10, 8703.33.10, 8703.50.00 e 8703.70.00." (NR)

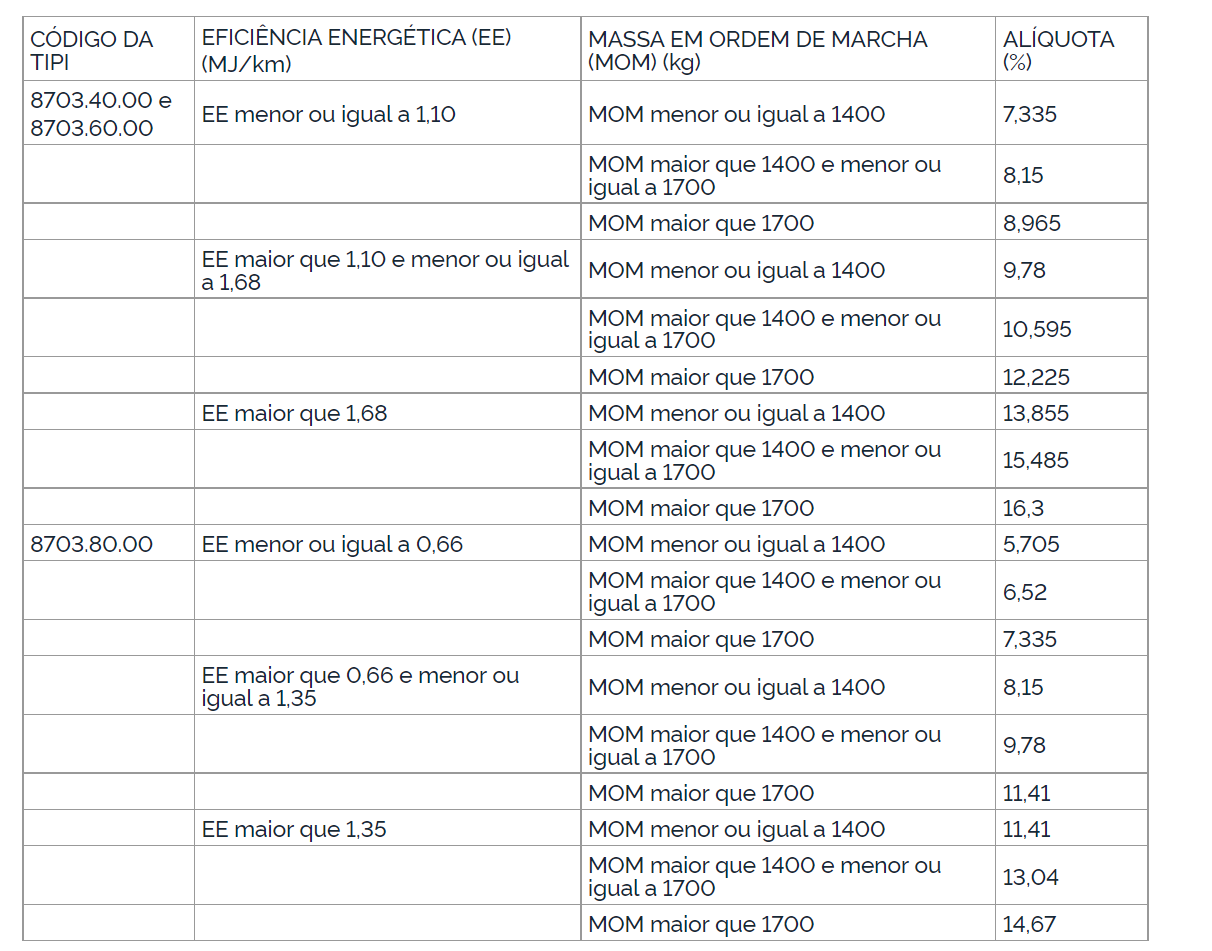

"NC (87-6) Ficam fixadas, nos percentuais abaixo indicados, as alíquotas relativas aos automóveis de passageiros e veículos de uso misto, classificados nos códigos a seguir especificados:

Ficam reduzidas em dois pontos percentuais, relativamente à tabela acima, as alíquotas dos veículos com motor a álcool ou com motor que utilize alternativa ou simultaneamente gasolina e álcool (flexible fuel engine) classificados nos códigos 8703.40.00 e 8703.60.00.

Para fins de aplicação desta Nota Complementar, consideram-se:

- Eficiência Energética - EE - níveis de autonomia expressos em quilômetros por litro de combustível (km/l) ou níveis de consumo energético expressos em megajoules por quilômetro (MJ/km), medidos segundo o ciclo de condução combinado descrito na Norma ABNT NBR 7024:2017, versão corrigida em 2017, segundo as instruções normativas complementares do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis - Ibama para veículos híbridos e elétricos; e

- Massa em Ordem de Marcha - MOM - estabelecida nos termos da norma ABNT NBR ISO 1176:2006." (NR)

"NC (88-2) Ficam reduzidas para 3,75% as alíquotas relativas aos produtos classificados na posição 88.02, quando adquiridos ou arrendados por empresa que explore serviços de táxi-aéreo." (NR)

Este conteúdo não substitui o publicado na versão certificada.