Vejam que a legislação tanto do IRPJ e CSLL do LUCRO real e a legislação Societária é clara com

relação ao tema apresentado:

RIR 2018

DECRETO LEI 9580/2018

Subseção III

Do custo de bens ou serviços

Custo de aquisição

Art. 301. O custo das mercadorias revendidas e das matérias-primas utilizadas será

determinado com base em registro permanente de estoques ou no valor dos estoques

existentes, de acordo com o livro de inventário, no fim do período de apuração ( Decreto-Lei

nº 1.598, de 1977, art. 14 ).

§ 1º O custo de aquisição de mercadorias destinadas à revenda compreenderá os de

transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição

ou na importação (Decreto-Lei nº 1.598, de 1977, art. 13) .

§ 2º Os gastos com desembaraço aduaneiro integram o custo de aquisição.

§ 3º Os impostos recuperáveis por meio de créditos na escrita fiscal não integram o custo de

aquisição.

Questionamento

Pergunta: Esclarecimentos sobre tributos recuperáveis?

Resposta: As empresas que apuram seus tributos pelo regime de incidência não cumulativa,

adquirem direito a créditos desses tributos em determinadas operações com mercadorias ou

serviços. Essa resposta não abrange os tributos retidos na fonte.

Em relação aos estoques, os créditos referentes aos tributos recuperáveis não compõem o

custo de aquisição, conforme tratado no item 13.6 da NBC TG 1000, aprovada pela Resolução

CFC nº1.255/09, e no item 11 da NBC TG 16, aprovada pela Resolução CFC nº 1.170/09, que

transcrevemos:

“13.6 Os custos de aquisição de estoques abrangem o preço de compra, tributos de

importação e outros tributos (com exceção daqueles posteriormente recuperáveis pela

entidade), transporte, manuseio e outros custos diretamente atribuíveis à aquisição de bens

acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens similares são

deduzidos na determinação dos custos de compra. “ - NBC TG 1000

“11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de

importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de

transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos

acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes

devem ser deduzidos na determinação do custo de aquisição. “ - NBC TG 16

Em relação as despesas, deve-se utilizar os conceitos tratados no item 2.23 da NBC TG 1000 e

no item 4.25. (b) da NBC TG Estrutura Conceitual, aprovada pela Resolução CFC nº 1.374/11,

que transcrevemos:

“Despesas são decréscimos nos benefícios econômicos durante o período contábil, sob a

forma da saída de recursos ou da redução de ativos ou assunção de passivos, que resultam em

decréscimo do patrimônio líquido, e que não estejam relacionados com distribuições aos

detentores dos instrumentos patrimoniais. “ - NBC TG 1000 e Estrutura Conceitual

Esses créditos, até que sejam utilizados para compensar o tributo a pagar, atendem os

requisitos de ativo tratados no item 2.15 da NBC TG 1000 e no item 4.4 (a) da NBC TG

Estrutura Conceitual que transcrevemos:

“ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual

se espera que fluam futuros benefícios econômicos para a entidade “

Portanto, os valores referentes a créditos de tributos não cumulativos, que serão aproveitados

para abater o montante da obrigação, devem ser deduzidos dos valores a pagar ou a serem

pagos aos fornecedores e classificados em conta do ativo até sua compensação ou baixa.

Ressaltamos que essa orientação trata tão somente da contabilização desses créditos. Dúvidas

sobre a ocorrência dos créditos assim como sua composição devem ser dirimidas junto ao

FISCO.

FONTE : CFC

https://cfc.org.br/tecnica/perguntas-frequentes/4066-2/

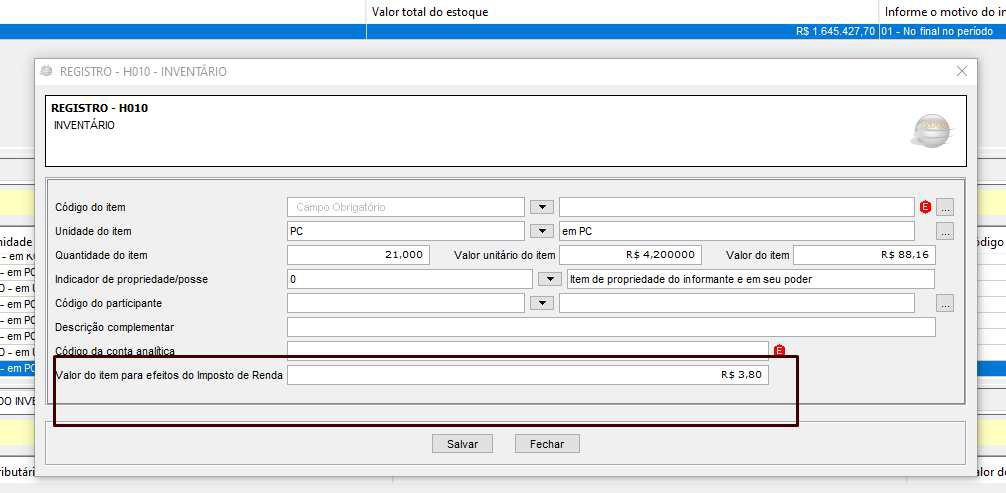

Para fins de preenchimento do sped fiscal o valor de item deve ser o custo com base no seu

método de estoque seja ele PEPS, UEPS ou media

Já o valor do item para efeitos do imposto de renda será valor de custo menos impostos

recuperáveis de sua empresa.

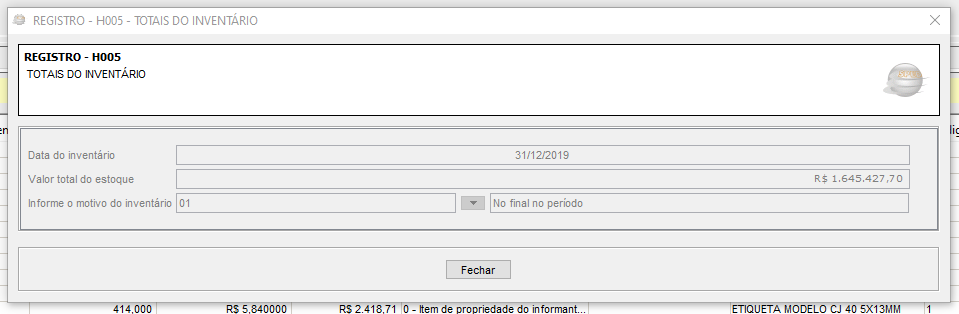

Vale ressaltar que a totalização que apresenta no sped é o valor de custo da mercadoria

Vale ressaltar que para fins de sped o estoque deve constar a conta contábil, campo

obrigatório.

Deverá apresentar o estoque da forma que fecha o balanço mensal, trimestral ou anual.